Sem categoria

Medida Provisória que aumenta a faixa de isenção do Imposto sobre a Renda das Pessoas Físicas também altera a tributação de rendimentos no exterior

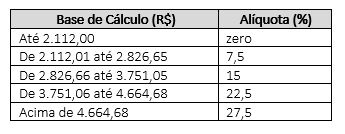

No último domingo (30/04) foi publicada a Medida Provisória nº 1.171 que elevou a faixa de isenção do imposto sobre a renda da Pessoa Física (IRPF) de R$ 1.903,98 para R$ 2.112,00. Nova tabela progressiva IRPF: Como forma de compensar a perda de arrecadação com a ampliação da faixa de isenção, a Medida Provisória determina […]

Compartilhe

Publicado em 02/05/2023

No último domingo (30/04) foi publicada a Medida Provisória nº 1.171 que elevou a faixa de isenção do imposto sobre a renda da Pessoa Física (IRPF) de R$ 1.903,98 para R$ 2.112,00.

Nova tabela progressiva IRPF:

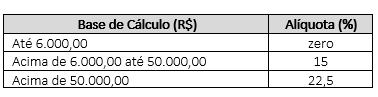

Como forma de compensar a perda de arrecadação com a ampliação da faixa de isenção, a Medida Provisória determina que a renda auferidas em aplicações financeiras, entidades controladas e trusts (fundos usados para administrar patrimônio de terceiros) no exterior serão tributadas pelo IRPF. A partir de 2024 as pessoas físicas residentes no Brasil deverão computar e declarar de forma separada na Declaração de Ajuste Anual (DAA) esses rendimentos, que estarão sujeitos às seguintes alíquotas:

A MP traz critérios para determinar quais empresas controladas estão submetidas à tributação; estabelece, pela primeira vez, regras de tributação envolvendo o trust e aborda as opções de atualização do valor dos bens e direitos no exterior.

Em nota à imprensa, o Governo afirmou que a Medida visa beneficiar 13 milhões de pessoas com o aumento da faixa de isenção do IRPF e, ao mesmo tempo, soluciona questões como a “utilização de estruturas em ‘paraísos fiscais’ (offshores) por pessoas físicas residentes no país para evitar ou diferir a tributação do Imposto sobre a Renda”. O Ministério da Fazenda esclareceu ainda que a medida pretende arrecadar em torno de R$ 3,25 bilhões para o ano de 2023 e próximo a R$ 3,59 bilhões para o ano de 2024.

Por se tratar de Medida Provisória, o texto entrou em vigor com força de lei na data da sua publicação, mas precisa de aprovação do Congresso Nacional em até 120 dias para ser definitivamente convertida em lei.

Fontes:

http://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/Mpv/mpv1171.htm

Compartilhe

Você também pode gostar

Bem-vindo(a) à Newsletter do escritório Teixeira Ribeiro Advogados!

Tenha acesso exclusivo a informações jurídicas atualizadas, notícias relevantes do setor e artigos especializados redigidos por nossos experientes advogados. Para se inscrever, preencha o formulário abaixo e comece a receber a nossa NewsLetter periodicamente.

Política de Privacidade e Proteção de Dados: Garantimos a confidencialidade e o sigilo das informações fornecidas através deste formulário. Os dados coletados serão utilizados exclusivamente para fins de envio da nossa newsletter, conforme a legislação vigente de proteção de dados pessoais.