Tributário

Provável, possível ou remota: como a classificação dos processos impacta a contabilidade da empresa?

A classificação da probabilidade de perda dos processos judiciais e administrativos é essencial para a gestão de riscos das empresas. Com a aproximação do fim do ano, a revisão dessas classificações se torna ainda mais importante, pois tais informações orientam a elaboração dos relatórios de auditoria e das demonstrações financeiras. Esse cuidado garante que o […]

Compartilhe

Publicado em 07/10/2025

A classificação da probabilidade de perda dos processos judiciais e administrativos é essencial para a gestão de riscos das empresas. Com a aproximação do fim do ano, a revisão dessas classificações se torna ainda mais importante, pois tais informações orientam a elaboração dos relatórios de auditoria e das demonstrações financeiras. Esse cuidado garante que o balanço reflita a realidade da empresa, oferecendo transparência sobre riscos e evitando surpresas.

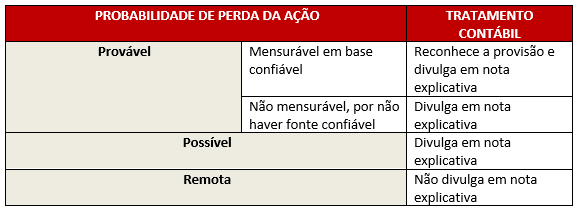

De acordo com as normas contábeis, a probabilidade de perda de cada processo deve ser classificada em provável, possível ou remota. Cada categoria tem reflexos distintos para a empresa.

A classificação como provável ocorre quando há alta chance de perda. Nesse caso, sendo possível estimar com razoável segurança o valor envolvido, a empresa deve reconhecer uma provisão (registrar contabilmente o valor estimado para cobrir a obrigação) e divulgar em nota explicativa nas suas demonstrações. Caso não seja possível estimar o valor com segurança, o risco deve ser somente explicado em nota.

Quando a chance de perda é possível (menor que no provável), o evento deve ser classificado como um passivo contingente. Aqui, a empresa não precisa registrar provisão, apenas divulgar o risco em nota explicativa.

Por fim, a classificação como remota ocorre quando são baixas as chances de perda do processo. Nesse caso, não há necessidade de provisão e tampouco da divulgação do risco em nota explicativa.

De forma elucidativa, o quadro abaixo mostra a consequência contábil de cada uma das classificações, conforme as orientações :

Fontes:

SANTOS, Ariovaldo; [et al.]. Manual prático de contabilidade societária: aplicável a todas as sociedades. 1ª ed. São Paulo: Atlas, 2022.

SILVA, César Augusto Tibúrcio; RODRIGUES, Fernanda Fernandes. Curso prático de contabilidade. 2ª ed. São Paulo: Atlas, 2018.

Compartilhe

Você também pode gostar

Tributário

Programa REFAZ RECONSTRUÇÃO II: oportunidade de quitação de débitos de ICMS com condições favorecidas, no RS

CONTINUAR LENDOTributário

Benefícios Fiscais da Lei de Incentivo à Reciclagem

CONTINUAR LENDOCível

O Novo Cenário das Duplicatas Escriturais: quem paga errado, paga duas vezes.

CONTINUAR LENDOBem-vindo(a) à Newsletter do escritório Teixeira Ribeiro Advogados!

Tenha acesso exclusivo a informações jurídicas atualizadas, notícias relevantes do setor e artigos especializados redigidos por nossos experientes advogados. Para se inscrever, preencha o formulário abaixo e comece a receber a nossa NewsLetter periodicamente.

Política de Privacidade e Proteção de Dados: Garantimos a confidencialidade e o sigilo das informações fornecidas através deste formulário. Os dados coletados serão utilizados exclusivamente para fins de envio da nossa newsletter, conforme a legislação vigente de proteção de dados pessoais.