Tributário

Decisão do STF sobre a incidência do IOF: entenda as principais diferenças entre contrato de mútuo e conta corrente

No último mês, o Supremo Tribunal Federal decidiu, em sede de repercussão geral (RE 590.186), que é constitucional a incidência do imposto sobre operações financeiras (IOF) nas operações de mútuo entre pessoas jurídicas ou entre pessoa jurídica e pessoa física. A decisão foi proferida em caso que discutia a incidência de IOF sobre operação de […]

Compartilhe

Publicado em 21/11/2023

No último mês, o Supremo Tribunal Federal decidiu, em sede de repercussão geral (RE 590.186), que é constitucional a incidência do imposto sobre operações financeiras (IOF) nas operações de mútuo entre pessoas jurídicas ou entre pessoa jurídica e pessoa física. A decisão foi proferida em caso que discutia a incidência de IOF sobre operação de mútuo realizada entre empresas do mesmo grupo econômico.

Um dos argumentos levantados no julgado foi a impossibilidade de que o imposto incida sobre os contratos de conta corrente. Em que pese o Ministro Relator tenha afastado a análise de tal alegação, ressaltou que a definição a respeito do contrato de conta corrente caracterizar, ou não, uma operação de mútuo dependeria de análise das cláusulas contratuais e das provas existentes em cada caso.

O julgado reforça a necessidade de que os contribuintes estejam atentos às características do mútuo e a sua diferença em relação ao contrato de conta corrente. Embora ambas sejam práticas igualmente comuns entre empresas interligadas, podem acarretar efeitos tributários diversos.

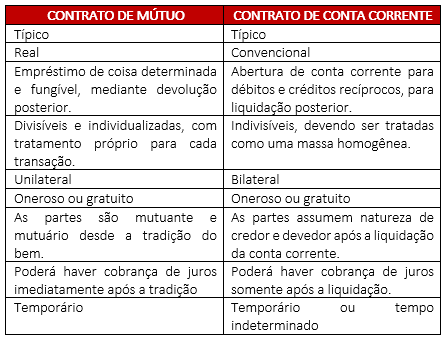

No contrato de mútuo, o mutuante empresta bens fungíveis (normalmente dinheiro) ao mutuário, que deverá restituí-los na mesma quantidade, gênero e qualidade. Há, pois, transferência do domínio do bem entre as partes, cuja relação está baseada na confiança de retorno do empréstimo concedido. No contrato de mútuo desde o início da relação já se conhece quem é credor e quem é devedor.

O contrato de conta corrente, por outra lado, está baseado em um sistema de cooperação entre empresas que, com o objetivo de melhorar a gestão de seus recursos, acordam em realizar operações sucessivas e recíprocas entre si, cujas remessas perdem a sua individualidade. Ao fim do contrato, apura-se a diferença entre os créditos e débitos a descobrir se há crédito exigível. Diferentemente do que ocorre no contrato de mútuo, no contrato de conta corrente apenas é possível verificar a existência de um devedor após a liquidação da conta.

Abaixo reproduzimos quadro comparativo de autoria do então Conselheiro Carlos Augusto Daniel Neto, no acórdão nº 3402005.232, do Conselho Administrativo de Recursos Fiscais (CARF):

A comparação entre os contratos é frequente no âmbito do CARF que, em consonância ao entendimento exarado pelo STF, muitas vezes precisa analisar se, no caso concreto, as características da relação estabelecida entre as partes configura mútuo ou conta corrente. O conhecimento e observância das características de cada contrato determinarão a natureza da relação existente entre as partes, pelo que são medidas essenciais no cenário empresarial. Por esse motivo, reforçamos a necessidade de que as empresas busquem orientação de profissionais especializados no momento de elaboração do contrato e estipulação das obrigações entre as partes.

Fontes:

Compartilhe

Você também pode gostar

Bem-vindo(a) à Newsletter do escritório Teixeira Ribeiro Advogados!

Tenha acesso exclusivo a informações jurídicas atualizadas, notícias relevantes do setor e artigos especializados redigidos por nossos experientes advogados. Para se inscrever, preencha o formulário abaixo e comece a receber a nossa NewsLetter periodicamente.

Política de Privacidade e Proteção de Dados: Garantimos a confidencialidade e o sigilo das informações fornecidas através deste formulário. Os dados coletados serão utilizados exclusivamente para fins de envio da nossa newsletter, conforme a legislação vigente de proteção de dados pessoais.